(LUIS DE LA CALLE. EL UNIVERSAL)

Cada vez se escuchan con mayor frecuencia y con mayor estridencia los tambores de guerra a favor del proteccionismo regional de América del Norte. Y no sólo en Estados Unidos donde se ha vuelto políticamente incorrecto pronunciarse por el libre comercio, sino también, de manera aún tímida, en México. Por proteccionismo regional se entiende obstaculizar importaciones e inversión provenientes de China. Ejemplos de ello son los llamados para gravar las importaciones de acero y aluminio provenientes de México bajo el argumento de que benefician a China o artículos que dicen se exportan a través de México para eludir barreras a China.

No será fácil resistir el canto de las sirenas, pero el gobierno entrante deberá abordar este tema de manera estratégica y no dejarse llevar, sin reflexión, por grupos de interés de uno y otro lado de la frontera. Aunque puede haber cierta convergencia de intereses entre México, Estados Unidos y Canadá, la política comercial y de inversión con respecto a China y al resto del mundo no tiene por qué ser idéntica. No asistir a las cumbres de América del Norte a sabiendas de lo que está en juego es un grave error; si no se sabe, más.

La principal ventaja de las economías asiáticas, sobre todo pero no sólo la china, consiste en la riqueza y profundidad de sus cadenas productivas. Un exportador dispone en esa región de una gran variedad de insumos, de diversos costos, colores, texturas, diseños y materiales para producir y exportar casi lo que desee: desde confección de bajos precios hasta electrónicos o dispositivos médicos de alta especificación, pasando por todo tipo de maquinaria, herramientas y muchos productos más. Los asiáticos son productores globalizados por el destino de sus exportaciones, pero regionalmente integrados en términos de valor agregado. El éxito de este proceso se debe a la ausencia de barreras para allegarse de insumos y a la feroz competencia existente en los mercados asiáticos, mucho menos concentrados que los de América del Norte.

Por su lado, los productores de Estados Unidos, Canadá y México han funcionado bajo un modelo distinto: globalizados en la adquisición de insumos (proveeduría global), pero más regionales en la penetración de mercados de venta. Es impensable, en el corto plazo, e ineficiente, entender el fenómeno de nearshoring, como desacoplamiento con respecto a China, sino que más bien debe verse como diversificación de la exposición al riesgo que implica la dependencia de la proveeduría transpacífica. Es decir, no se trata de desplazar completamente a los proveedores asiáticos, sino de generar condiciones para lograr una mayor integración de valor agregado regional, norteamericano, por unidad producida y exportada. Por razones culturales y geoestratégicas, la proveeduría de América del Norte será siempre más diversificada que la china. La clave reside en la integración de cadenas de valor regionales, pero competitivas, sin barreras artificiales al comercio, con alta competencia, énfasis en el desarrollo tecnológico en el diseño y la innovación y, eventualmente, para ventas globalizadas.

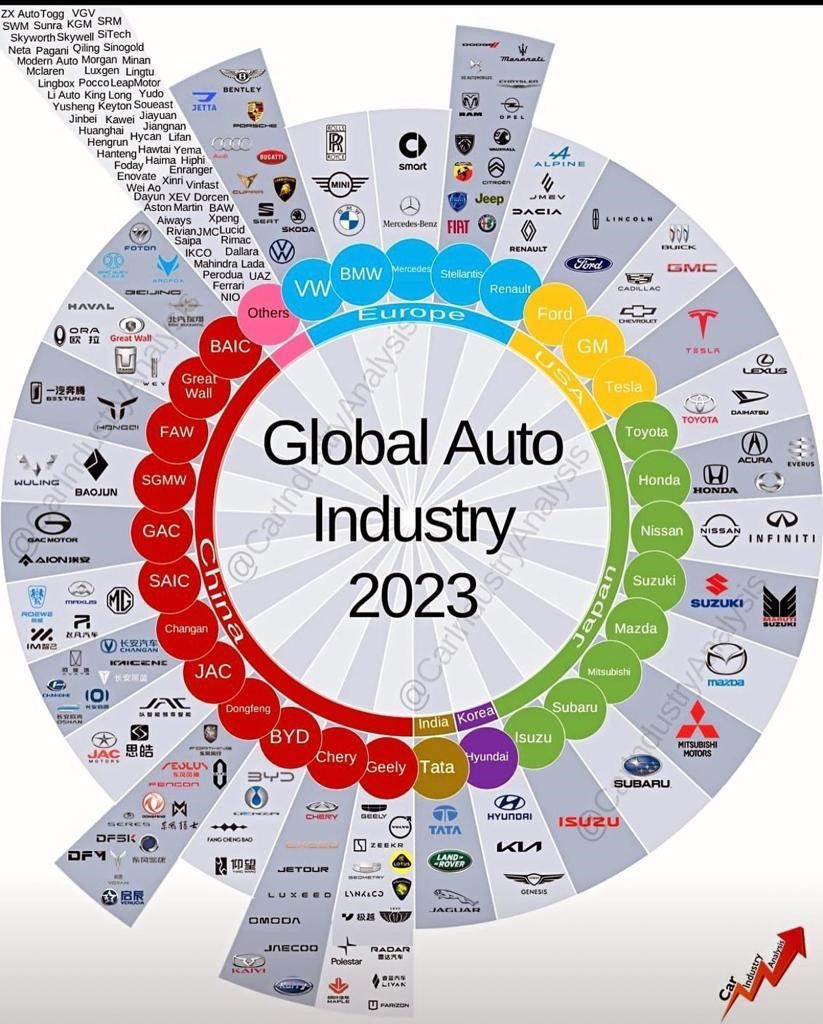

La gráfica anexa de Car Industry Analysis sobre armadoras de automóviles en el mundo en 2023 resume el reto que se enfrenta. Permite ver que en Asia hay mayor competencia e innovación que en América del Norte y también que en Europa, tanto por el número de marcas y modelos como por las fechas, no desplegadas, de inicio de empresas y coches. El mismo patrón se repite en otros sectores. La estrategia de políticas públicas impulsada en Washington hasta ahora, protección de los automóviles del pasado y encarecimiento de insumos, parece digna de retrovisor. El éxito dependerá de qué región defina los estándares de los productos que se venderán mañana, no ayer.

Por ello, para que México pueda posicionarse como una alternativa a China, en términos de diversificación, no de sustitución, necesita impulsar una revolución empresarial y de políticas públicas no pura ni fundamentalmente defensiva. Por el contrario, debe aprovechar su ventaja geográfica logrando una excelencia logística que incluya cruce fronterizo, extensión de la red de ferrocarril de carga, no de pasajeros a costa de la carga, puertos de alta eficiencia y la apertura de una frontera marítima del sur de México con la costa este de Estados Unidos. Debe apalancar su ventaja de juventud demográfica relativa, antes de que envejezca, para invertir en la formación de talento y participar en la competencia para el desarrollo de la economía digital, la nanotecnología, la robótica, la biología molecular, la manufactura de alta precisión y los servicios de alto valor agregado (médicos, culinarios, de diseño, ingeniería, artísticos y otros). Debe contar con una matriz energética diversificada, limpia, competitiva no sólo para reforzar su posición de potencia industrial, sino para producir los insumos (vidrio y sus fibras, resinas, plásticos, fibras sintéticas, aceros especializados, minerales raros) que resulten en una integración vertical profunda y más valiosa. Y, claro, debe proveer certidumbre jurídica de largo plazo.

La tentación, no obstante, será la de enconcharse, pensando, de forma errónea, que eso es lo que han hecho China, Japón y Corea del Sur. Para México es fundamental argumentar a favor de una política de integración competitiva y no de una política de muralla norteamericana. La china no funcionó, por cierto.

Lo primero es entender que, a mayor participación de México en el proceso de relocalización, mayores serán sus déficit comerciales con países asiáticos y con Alemania y mayor el superávit con Estados Unidos. Si en virtud del éxito del nearshoring una empresa alemana o japonesa o china, opta por invertir en el país, y vende en América del Norte, por definición se genera un déficit con respecto al país de origen (Alemania, Japón o China) y un superávit con respecto a los países de destino, incluido Estados Unidos. Más aún, si una compañía de este último decide fabricar en el país un bien final, se genera un superávit para México, pero un déficit para Estados Unidos. Pero sucedería exactamente lo mismo si la inversión se diera en Texas o Alabama. Habría un déficit con Alemania, Japón o China, pero un superávit con México o Canadá si son mercados finales. Con el mismo razonamiento, si una empresa de Estados Unidos se establece en Texas o California y vende en todo su país, se genera un superávit comercial para Texas o California. Michigan tiene hoy uno enorme en materia de automóviles con respecto a los otros 49 estados y California otro en vinos, pero nadie se preocupa por ello. Lo mismo debe considerarse si la inversión se lleva a cabo en México o Canadá.

Así, no debe preocupar que haya más contenedores de China que lleguen a México como argumenta el Financial Times; de hecho, reflejan la transferencia de capacidad productiva a favor de América del Norte. La diferencia fundamental reside en lo siguiente: cuando la inversión se hace en Asia, la participación de Estados Unidos en el valor agregado es cero, solo es consumidor final. Cuando la inversión se lleva a cabo en México, aún de una compañía asiática o alemana o estadounidense, un porcentaje positivo del valor agregado final será de Canadá o Estados Unidos, además de México, por el alto nivel de integración regional. Sin embargo, para que sea exitosa necesita ser competitiva de suyo y no artificialmente.

En la medida que inversiones chinas en México tengan un alto nivel de integración regional podrían exportar a Estados Unidos preferencialmente bajo el Tratado México Estados Unidos Canadá si cumplen con las reglas de origen, incluidas las de automóviles. Sin integración pagarían el arancel de nación más favorecida (NMF) de la misma manera que si exportaran directamente desde China. El problema surgiría si Estados Unidos impone grava importaciones de ese país por encima de los aranceles de NMF, en violación a la Organización Mundial de Comercio. México tendría una doble preferencia en ese caso y las inversiones chinas aquí serían controvertidas y generarían fuertes fricciones con Estados Unidos.

@eledece