(SAM GOLDFARB. THE WALL STREET JOURNAL)

A Wall Street no le entusiasma el regreso de las amenazas arancelarias de Donald Trump. Pero los corredores tampoco están entrando en pánico.

Las acciones de los fabricantes automotrices se vieron muy afectadas esta semana después de que el Presidente electo prometió imponer fuertes aranceles a las importaciones de Canadá y México en su primer día en el cargo, junto con aranceles adicionales a los productos chinos. Las acciones de las compañías ferroviarias canadienses se desplomaron, mientras que las monedas mexicana y canadiense se debilitaron frente al dólar estadounidense.

Aun así, los índices generales de acciones subieron, y el Promedio Industrial Dow Jones alcanzó otro récord el martes.

Algunos inversionistas dijeron que habían aprendido lecciones de la locura por hacer operaciones con base en las publicaciones de Trump en las redes sociales que siguieron a su primera victoria electoral. En aquel entonces, Trump a menudo provocaba grandes oscilaciones en las acciones, las materias básicas y las monedas con andanadas sorpresivas, sólo para que las medidas se desmoronaran cuando las negociaciones progresaban, él reducía la agresión o soluciones alternativas mitigaban las mayores amenazas a la economía o a las ganancias corporativas.

El resultado fue una mayor volatilidad y aranceles más altos a las importaciones chinas en particular. Pero los rendimientos de las acciones durante los cuatro años de mandato de Trump resultaron sólidos. En esta ocasión, los inversionistas se han sentido alentados por el nombramiento de Scott Bessent como Secretario del Tesoro por parte de Trump. Es un inversionista experimentado visto por muchos como una influencia potencialmente moderadora sobre el Presidente.

“El mercado constantemente intenta preguntarse: ¿Qué pasará y qué son sólo poses?”, dijo Michael Antonelli, director administrativo de Baird. “Recuerda mucho al periodo del 2016 al 2020”.

Tomando las palabras de Trump al pie de la letra, los inversionistas ahora tienen más que temer de sus políticas comerciales. Su nueva propuesta de aranceles del 25% a las importaciones procedentes de Canadá y México -los dos mayores socios comerciales de Estados Unidos- agregaría 0.8 puntos porcentuales a un indicador clave de inflación el próximo año si sólo la mitad de los costos se trasladan a los consumidores, revela un análisis de Deutsche Bank.

Durante la reciente campaña presidencial, Trump dijo repetidamente que apoya los aranceles generales a los bienes importados, sugiriendo que podrían alcanzar el 20% a las importaciones de la mayoría de los países y mucho más que eso a las importaciones chinas. Estos aranceles, argumentó Trump, podrían reactivar la manufactura nacional y ser una importante fuente de ingresos para el Gobierno.

Esa retórica marcó un cambio con respecto a su primer mandato, cuando Trump hablaba más a menudo de utilizar los aranceles como garrote para lograr que otros países redujeran sus propias barreras comerciales.

Sin embargo, muchos inversionistas dijeron que creen que las amenazas arancelarias de Trump aún deberían verse principalmente como una herramienta de negociación. Trump, agregaron, promete explícitamente aranceles a las importaciones canadienses y mexicanas como una táctica para reducir el flujo de drogas e inmigrantes al País.

Los analistas de Goldman Sachs esta semana estuvieron entre los que establecieron paralelismos con un episodio del 2019, cuando Trump prometió elevar los aranceles a México, también con el fin de detener los cruces fronterizos ilegales. Aproximadamente una semana después, esos aranceles planeados fueron cancelados cuando Estados Unidos y México llegaron a un acuerdo para detener el flujo de migrantes. Los dos países, junto con Canadá, llegaron a un acuerdo comercial en el 2020 que introdujo cambios relativamente pequeños al Tratado de Libre Comercio de América del Norte, que Trump había calificado como “una pesadilla”.

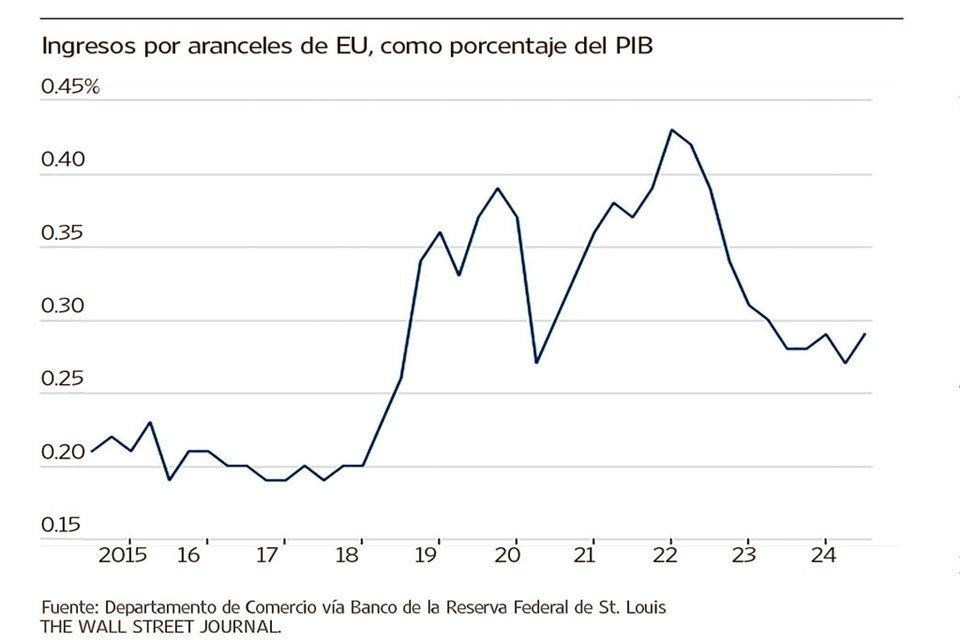

Trump hizo más que solo hablar de aranceles durante su primera Administración. Al final de su mandato, había impuesto gravámenes sobre unos 380 mil millones de dólares en bienes, en su mayoría procedentes de China, reporta la Tax Foundation.

China tomó represalias contra los aranceles de Trump de el 2018, en parte comprando mucha menos soya estadounidense. Los precios cayeron 20% cuando China recurrió a los agricultores brasileños. Al año siguiente, los agricultores estadounidenses plantaron soya en aproximadamente 15% menos superficie. La Administración Trump respondió con nuevos subsidios para los agricultores, pero las quiebras agrícolas aún así aumentaron. EU y China detuvieron sus escaladas de guerra comercial en el 2020. Eso provocó un repunte en el comercio entre los dos países, aunque China no cumplió sus objetivos de compra de exportaciones estadounidenses.

“Trump y la gente que lo rodea se sienten reivindicados en su primer mandato”, dijo Andy Laperriere, director de investigación de políticas estadounidenses en Piper Sandler. “Creo que en algunas áreas, particularmente en China, vamos a ver aranceles muy significativos”.

Las batallas comerciales del primer mandato de Trump a menudo se vieron abrumadas por otros factores que impulsaban los mercados. Las acciones se desplomaron en el 2018 cuando esos conflictos se intensificaron, pero ese también fue un año en el que la Reserva Federal subió las tasas de interés. El año siguiente, las tensiones comerciales seguían altas, pero las acciones registraron avances cuando la Reserva Federal decidió recortar las tasas.

Ahora la Reserva Federal está recortando las tasas nuevamente y los inversionistas en general están contentos con la economía. Muchos tienen la esperanza de que las crecientes fricciones comerciales bajo Trump sean más que compensadas por otras partes de su agenda, como los planes para extender los recortes de impuestos.

A algunos inversionistas simplemente les resulta difícil creer que Trump implementaría medidas que aumentarían los precios al consumidor después de que el descontento de los electores con la inflación ayudó a impulsar su victoria.

La fuerza política impulsora del momento es: “Es culpa de la inflación, estúpido”, señaló Keith Lerner, codirector de inversiones en Truist Advisory Services.

– Ryan Dezember contribuyó a este artículo.