(LUIS FERNANDO DE LA CALLE. EL UNIVERSAL)

Los tiempos electorales son de promesas, de gasto sufragado por otros y no de austeridad republicana. La elección de Milei en Argentina es la excepción que confirma la regla. El gobierno del presidente López Obrador ha manejado las finanzas públicas de una manera electoralmente astuta, a diferencia de previos, desde Ernesto Zedillo, que buscaban mantener cierta estabilidad y heredar condiciones macroeconómicas más o menos razonables, pero sin prestar mucha atención al calendario electoral.

La prudencia de AMLO proviene del diagnóstico, correcto, de que los viejos nacionalistas revolucionarios del Partido Revolucionario Institucional (PRI) perdieron el control del gobierno y del partido con la tecnocracia, indispensable para recuperar la estabilidad y la credibilidad en los mercados. De la conclusión, ésta sí errónea, de que el único yerro del desarrollo compartido (de boga otra vez) de Luis Echeverría y José López Portillo fue perder el control de las finanzas públicas y del tipo de cambio.

Pero la prudencia es electoral: si el peso estuviese devaluado o la inflación galopante, las encuestas mostrarían otro sesgo. Por ello, descansó en cierta frugalidad (es falso que haya sido un gobierno austero, el gasto público ha sido el más alto de la historia reciente) en los primeros cinco años, pero imprimió una gran expansión del gasto y déficit públicos en el sexto, una vez ganada la reputación de manejo macroeconómico. En otros casos hubo consolidación fiscal al final del sexenio con resultados electorales conocidos.

El próximo gobierno tendrá un margen de maniobra mucho más estrecho: la Reserva Federal será menos expansionista y el ambiente en los mercados de capital menos bondadoso con los errores de política económica. Me canso ganso, sin anillo al dedo.

La expectativa de los mercados hasta ahora había sido una reducción gradual de las tasas de interés tanto de la Reserva Federal como del Banco de México, de menor inflación a lo largo de 2024 y de su convergencia para evitar la normalización de la política monetaria (eufemismo a favor de la adicción de los mercados a la liquidez). La anticipación del mercado ha cambiado de manera importante. Ya no se espera una serie de recortes, quizá sólo uno de 25 puntos base por parte de la Reserva Federal y pocos por parte del Banco de México para que el diferencial de tasas no se reduzca demasiado.

Si bien en los últimos años el mercado ha seguido las señales de la Reserva Federal, ahora la dinámica empezará a ser la inversa: las correcciones más relevantes se darán en el mercado de bonos del Tesoro de Estados Unidos y la Reserva Federal tendrá que evaluar si los sigue y cuándo. El disparador de las tasas será el balance entre oferta y demanda de bonos del gobierno, no tanto la convergencia o no de la inflación.

Si la economía de ese país fuese “normal” y no tuviera una moneda de reserva, desde hace tiempo que los mercados no hubiesen tolerado sus excesivos déficits públicos. Tan sólo en 2023 alcanzó 7.5% del producto interno bruto (PIB) y en 2024 se espera otro cercano a 7%. Como porcentaje del PIB, la deuda pública total se encuentra ya en 121%. Este endeudamiento ha sido posible en un contexto de bajas tasas nominales de interés y reales negativas. El costo del servicio del endeudamiento no crecía y los políticos concluían, con un gran número de académicos de la “nueva política monetaria”, que en realidad la restricción presupuestaria no existe. Hasta que reaparece. La tolerancia para con otras economías es mucho menor y lo será cada vez menos, como ya experimentaron Erdogan en Turquía y otros más.

La fortaleza del peso mexicano ha sido excepcional (más que sea bandera progresista) fincada en tres pilares: tasas, reputación de finanzas sanas y vecindario correcto. El diferencial de tasas de referencia del Banco de México y la Reserva Federal peso-dólar llegó a 625 puntos base y ahora está en 550. Este diferencial apoya al peso y se encuentra por arriba del promedio histórico y del que podría tenerse con una política fiscal robusta y una energética inteligente. Tiene un alto costo de finanzas públicas y para los inversionistas deudores en México, amén de que disminuye los márgenes de ganancias de sectores exportadores y de los que compiten con importaciones denominadas en dólares.

La presión sobre el peso mexicano crecerá en la medida en que se anticipe una reducción en el diferencial de tasas sin un fundamento estructural, o por el deterioro de la reputación de finanzas públicas, o por la posible descomposición del vecindario en el contexto de una recesión en Estados Unidos, sobre todo si es consecuencia de un ajuste fiscal forzado. Por supuesto, también se presionaría si se anticipara un conflicto poselectoral federal o en la ciudad de México o en la medida que la probabilidad de un triunfo de Donald Trump crezca. O todas juntas, económicas y electorales.

El incremento en tasas de interés en los últimos dos años no ha tenido todavía el impacto que se anticipaba, por varias razones. La primera, resultado de los ahorros en hogares por los generosos programas contracíclicos de Estados Unidos. La segunda, por el significativo impulso a la demanda agregada por los altos déficits públicos. La tercera, ya que las altas tasas no afectan el flujo disponible de empresas y hogares deudores hasta que se corrigen los términos de los créditos al momento de su renovación. El costo de servicio de la deuda crecerá con las renovaciones de deuda y las nuevas emisiones netas, aunque se continuase con el descenso de tasas, lo cual no sucederá.

Hasta ahora el Tesoro de Estados Unidos y la Secretaría de Hacienda y Crédito Público han contado con generosas demandas para sus bonos, pero empieza a dudarse se perpetúen. Los principales compradores netos han reducido sus superávits de cuenta corriente. El más grande, China, espera uno de sólo 1.3% del PIB en 2024. Japón enfrenta tasas nominales y reales positivas después de años en los que el costo de servicio de la deuda no crecía con negativas. En Europa, se necesita que el gran superavitario, Alemania, adquiera enormes emisiones de deuda de las principales economías de esa región después del empeoramiento de sus ya deterioradas posiciones financieras por Covid. Por su lado, la Reserva Federal no puede comprarlos si quiere reducir el tamaño de su hoja de balance, mientras que los hedge funds son poco leales; el golfo Pérsico menos.

La probabilidad de resaca de una carga de deuda excesiva crece. Si el gobierno de Estados Unidos se equivoca (Trump con aranceles que tirarían mercados, Biden con poca capacidad de ajuste y medidas que desalienten la inversión), la situación se agravaría. El margen para el nuevo gobierno mexicano es aún menor: no sólo no puede darse el lujo de equivocarse, sino que necesita acertar en políticas económicas que hagan realmente atractivo al país. No será fácil, pero es indispensable. Apostar que se repetirá la suerte no es responsable.

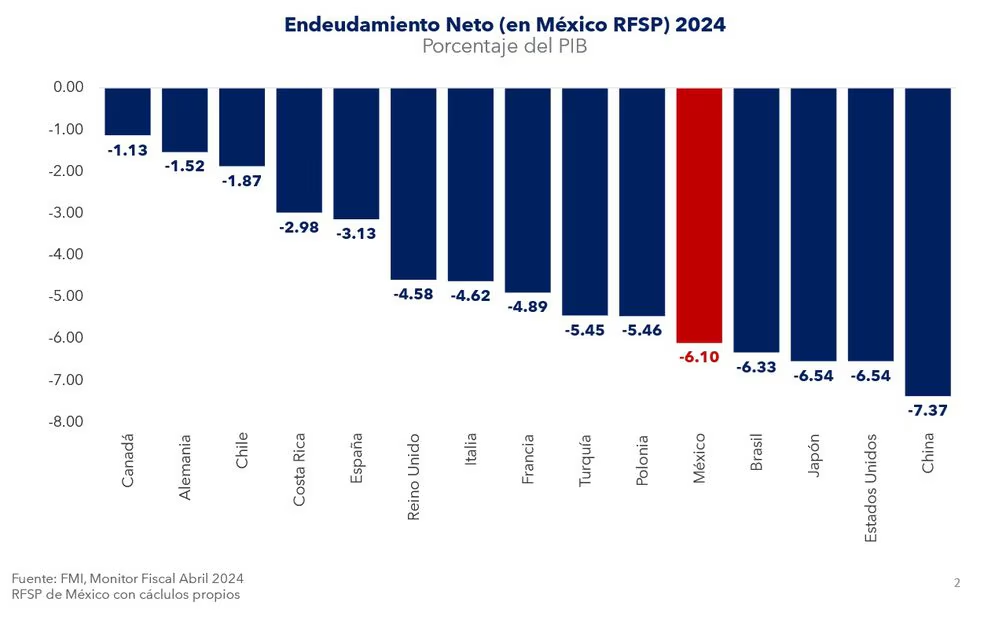

El gobierno de López Obrador deja una situación de finanzas públicas precaria. Este año el déficit de gobierno será superior a 6% del PIB y uno de los más altos entre las principales economías:

Fuente: FMI, Monitor Fiscal Abril 2024

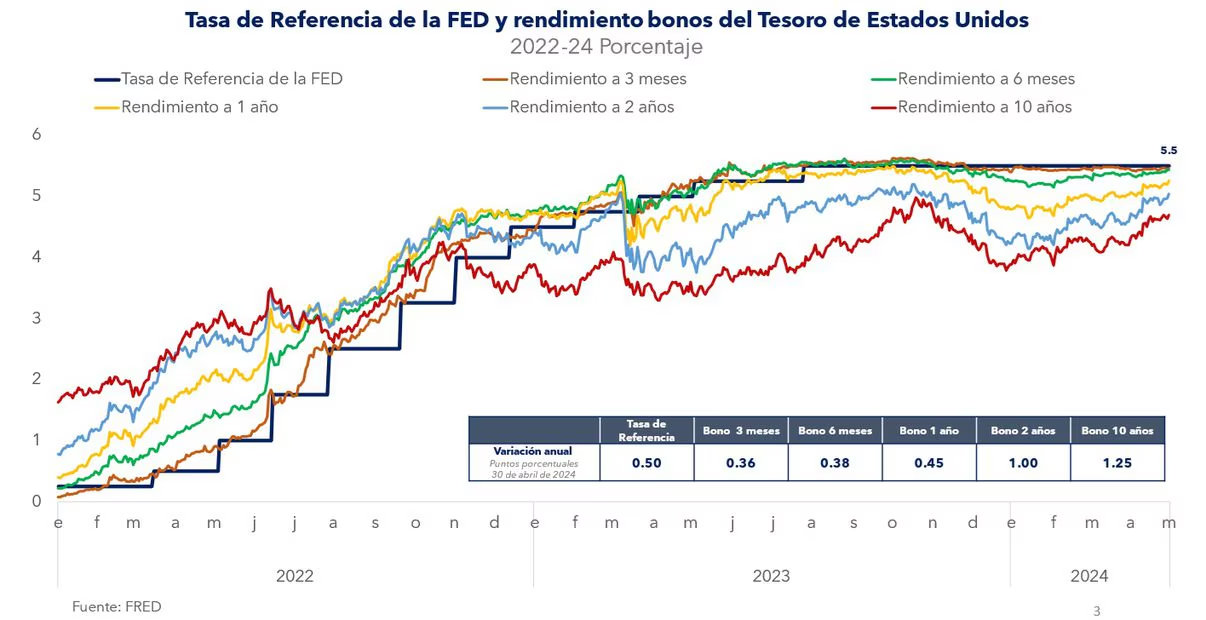

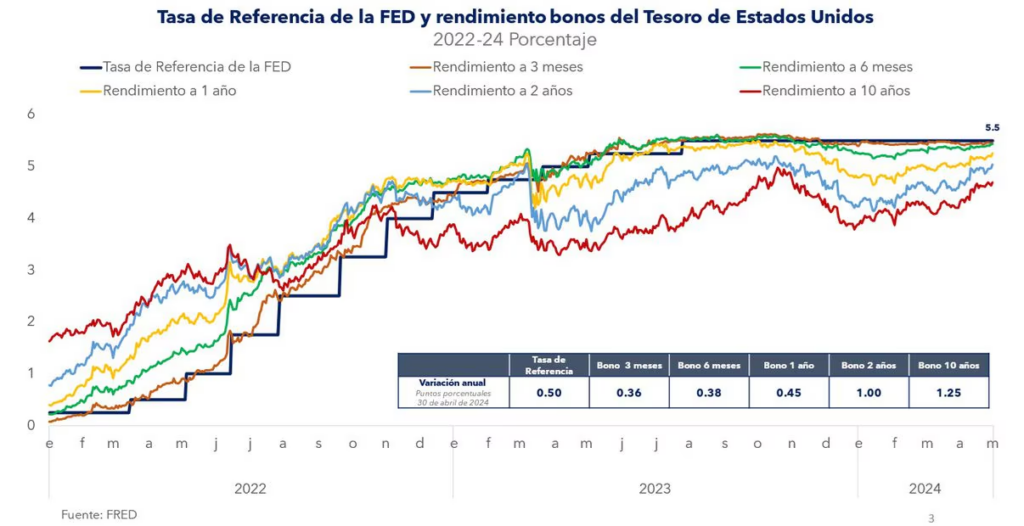

La siguiente gráfica muestra el comportamiento de la tasa de referencia de la Reserva Federal y de los bonos del gobierno de Estados Unidos. Puede apreciarse la curva de vencimientos invertida y cómo se empieza a reducir el margen entre la fijada por el banco central y las de mercado. Es probable que éstas suban en lugar de bajar. En algunas semanas, podrían estar por arriba de la tasa de referencia de 5.25% a 5.5% y más allá de seis antes de finalizar el año.

Fuente: FRED

X: @eledece